你必须先进行登录 才能发贴,注册新会员请点这里.

主题数:77237 | 帖子总数:80295 | 会员总数:2539

|

巅峰培训论坛 >

咨询产业论坛 >

你必须先进行登录 才能发贴,注册新会员请点这里. |

主题数:77237 | 帖子总数:80295 | 会员总数:2539 |

|

| 栏目:考证 | 留学 | 案例 | 杂谈 | 职场 | 培训 | 师资 | 讲座 | 课程 | |

您是本贴的第 4007 次阅读者

|

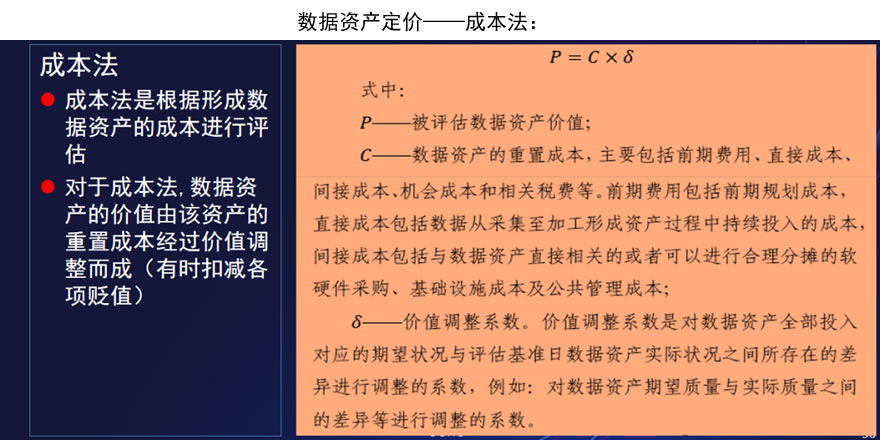

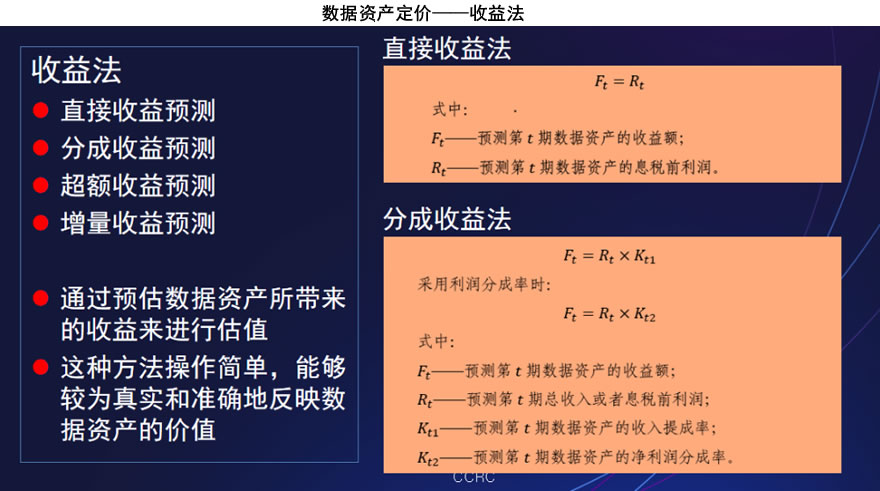

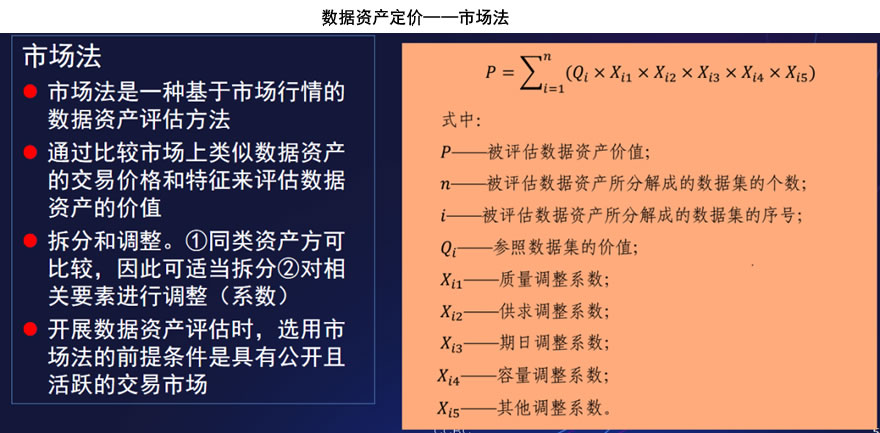

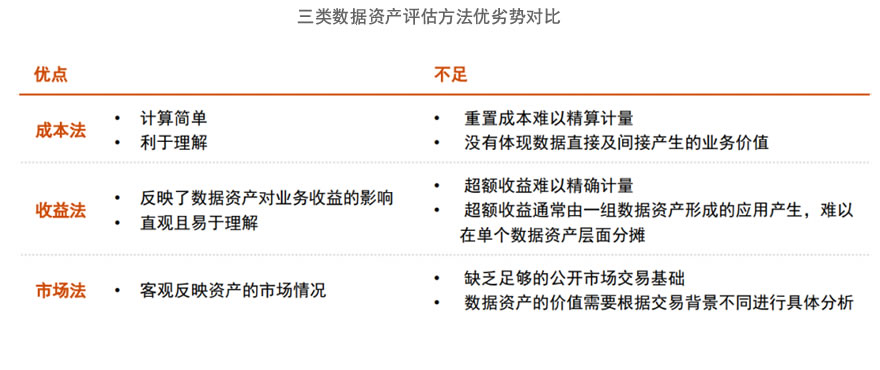

数据资产价值评估,三种方法及对比发帖:大众创业 | 2024/5/14 17:13:28 | 第 1 楼 |

|

|||

|

|

|||||

|

|

|

|

| 快速回复(必须登陆成功才能发表) |